真實案例 · Real Case

同一場癌症,兩張保單賠的金額差 20 倍

我有一位客戶,確診口腔癌,屬於初期、程度輕微。幸運的是,他當初同時規劃了「癌症險」和「重大傷病險」。後來兩張保單都申請了理賠——結果的差距,連我自己都印象深刻。

① 癌症險 · 理賠通知

這位客戶的癌症險保額是 100 萬,並不低。但癌症險多半採「分級給付」——理賠金額會依癌症的嚴重程度分級。以這張保單為例:初期賠 5 萬、輕度賠 15 萬,要到重度才賠到 100 萬足額。他的口腔癌屬於初期,因此只啟動到「初期癌症保險金」這一級,實際給付就是 5 萬元。

投保保額 100 萬,但分級給付下,初期癌症只對應到第一級的 5 萬。

癌症險 · 這場初期癌症實際理賠

50,164元

採分級給付,初期癌症只動用到「初期癌症保險金」這一級

② 重大傷病險 · 理賠通知

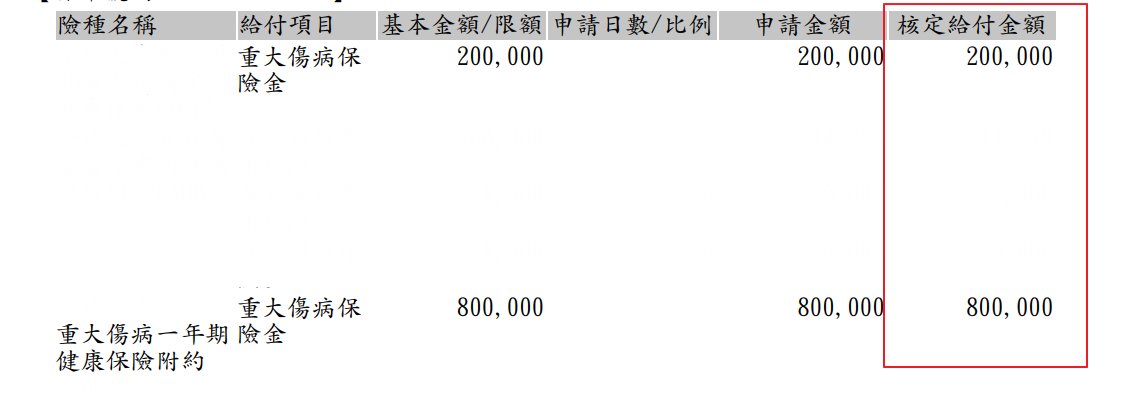

重大傷病險不分級。只要拿到健保署核發的「重大傷病證明」、符合保單條款的範圍,保險公司就把保額整筆賠下來,不會因為是初期癌症就打折。這位客戶兩張重大傷病保障加起來,一口氣理賠了 100 萬元。

重大傷病險 · 同一場初期癌症實際理賠

1,000,000元

取得重大傷病證明,整筆給付,不分輕度重度

同一個人 · 同一場口腔癌

癌症險賠了

5 萬

分級給付 · 初期癌症

重大傷病險賠了

100 萬

憑證明 · 整筆給付

不是癌症險不好,而是同樣一場病,兩張保單的「給付邏輯」完全不同。這個差距,是這篇文章最重要的一句話。